Juros no crédito imobiliário estão em queda. Onde estão os mais baixos?

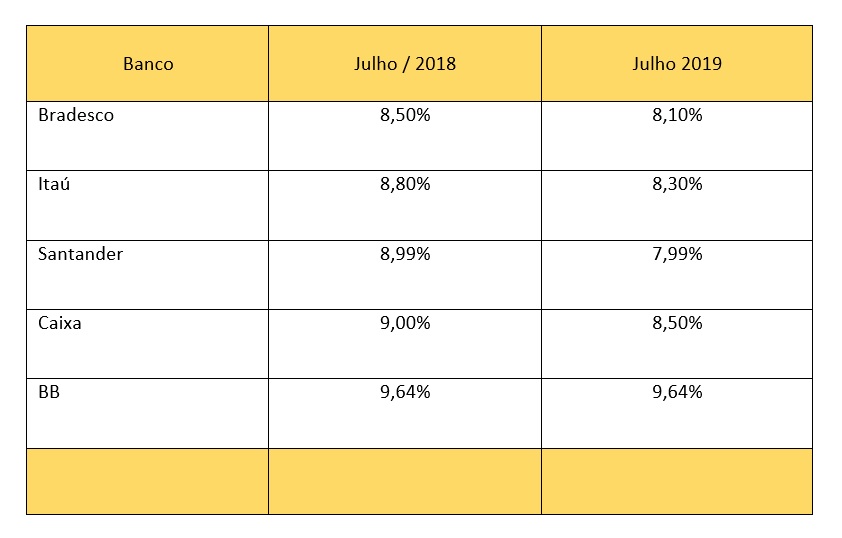

Com exceção do Banco do Brasil, os maiores bancos do mercado reduziram suas taxas de juros nos financiamentos para a compra da casa própria no último ano. Ainda que possa parecer uma queda insignificante, às vezes apenas nas posições decimais, uma taxa mais baixa pode resultar em diferença expressiva no total a ser pago pelo comprador, porque os contratos de financiamento habitacional são de prazos bem mais longos, 10, 20 ou até 35 anos. crédito imobiliário

O levantamento foi feito pela Melhortaxa, uma plataforma especializada em crédito imobiliário que, além de indicar as opções mais baratas, as com taxas mais baixas, acompanha o candidato ao financiamento do começo ao fim do processo, como uma espécie de consultoria. Sem cobrar nada do cliente, a fintech é remunerada por comissões da instituição financeira com a qual foi fechado o negócio.

A pesquisa a seguir reflete as taxas efetivamente cobradas em contratos assinados com a intermediação da plataforma, nos cinco grandes bancos, que detêm algo em torno de 97% do total de crédito imobiliário no País.

(ao ano mais variação da TR)

Juros no financiamento imobiliário

Qual a mais baixa?

Em princípio, a taxa mais baixa atualmente é a do Santander em 7,99% ao ano. No entanto, como explica o diretor-executivo da Melhortaxa, Rafael Sasso, essa taxa é promocional e vem embrulhada em um pacote com outras condições.

Essa taxa anual de 7,99% será válida para operações fechadas na compra de imóveis residenciais no período de 1º de julho a 31 de agosto deste ano, e será aplicada ao contrato pelo período de um ano. Depois disso, haverá uma avaliação do relacionamento do cliente com o banco e poderá ser prorrogada por períodos de 6 meses, mediante contrapartidas.

Para que a taxa continue sendo baixa, o comprador terá de manter uma caderneta de poupança no Santander com saldo mínimo de R$ 1 mil, poderá optar entre ter um cartão de crédito do banco e fazer pelo menos uma compra com a função crédito a cada mês, ou fazer um seguro de vida, ou um seguro de acidentes pessoais ou um seguro residencial. Isso no caso de o interessado ser assalariado quando haverá exigência também de passar a receber seu salário pelo Santander.

E quem fechar o contrato no período de vigência da campanha ganha uma geladeira de 240 litros de brinde. Atrativo que reflete a forte competitividade entre os bancos na disputa pelo cliente de crédito imobiliário.

Já para os clientes que não aceitarem as condições, a taxa do Santander será 10% ao ano com mensalidades corrigidas, e de 11,50% ao ano com mensalidades fixas.

Assim, em condições regulares, fora de promoções, a taxa mais baixa é a do Bradesco, seguida de muito perto pela taxa do Itaú e pela da Caixa. Só mesmo o Banco do Brasil manteve congelados seus juros, de julho do ano passado a julho deste ano, em 9,64%, em clara demonstração de falta de interesse de atrair clientes e competir com seus concorrentes.

Segundo Rafael, a procura por financiamento tem aumentado tanto pelo candidato que tem dívidas e quer colocar suas contas em dia por um custo mais baixo, como por quem passa a conhecer a modalidade de home equity, em que o próprio imóvel é dado como garantia da operação. Justamente pelo lastro oferecido, as taxas são mais baixas do que, eventualmente, o consumidor esteja pagando em outros compromissos. Ele ressalta ainda que há dinheiro novo, de fundos estrangeiros, chegando ao mercado e sendo destinado ao financiamento imobiliário.

Fonte: Marketing e Publicidade Imobiliária